Überblick über alle Sektoren im Oktober 2024

Ein wichtiger Aspekt bei der Umsetzung meiner Investmentstrategie ist die regelmäßige Überprüfung der einzelnen Sektoren der Seeschifffahrt. Die Entwicklung der Angebots- und Nachfragesituation, der Charterraten und der saisonalen Einflüsse in den verschiedenen Sektoren ist sehr unterschiedlich.

Auf diese Änderungen reagiere ich durch eine entsprechende Anpassung der Gewichtung der Sektoren in meinem Portfolio.

LNG Tanker

Sektorgewichtung: keine Gewichtung

- die Charterraten saisonal niedrig und fallend; Risiko der sinkenden Einnahmen in den nächsten 1-2 Jahren auf Grund der sehr großen Anzahl von Neubauten

- in den nächsten Jahren hängt es vorallem ab, ob die bestellten Schiffe verzögert ausgeliefert werden (wie in den letzten Jahren) und wann die neuen Produktions- und Exportanlagen vorallem in den USA (die aktuell gebaut werden) online gehen – je nachdem was wann kommt können eine Über/Unterkapazität in den nächsten Jahren bis 2029 entstehen (2025/26 eher zu viele Schiffe, 28/29 wahrscheinlich zu wenige – auf Basis der heutigen Bestellungen) – insgesamt hohes Risiko im Sektor

- die Entwicklung im Sektor ist sehr weit fortgeschritten und die verfügbaren Investments sind sehr gering

- kein Investment, bis klarer zu sehen ist, wie das neue Angebot an Schiffen vom Markt aufgenommen wird

Meine Top-Picks / Portfoliopositionen in diesem Sektor

- CLCO: gutes Mgt, durchschnittliche Verschuldung, hohe Kosten, 0.60 P/NAV – aber älteste Flotte und einige Verlängerungen sind bisher offen; höhere Kosten für Wartungsarbeiten besonders in Q3/24 + Modernisierung der Schiffe in 2024 geplant; Reduzierierung der Dividende in den nächsten Monaten/Quartalen wahrscheinlich

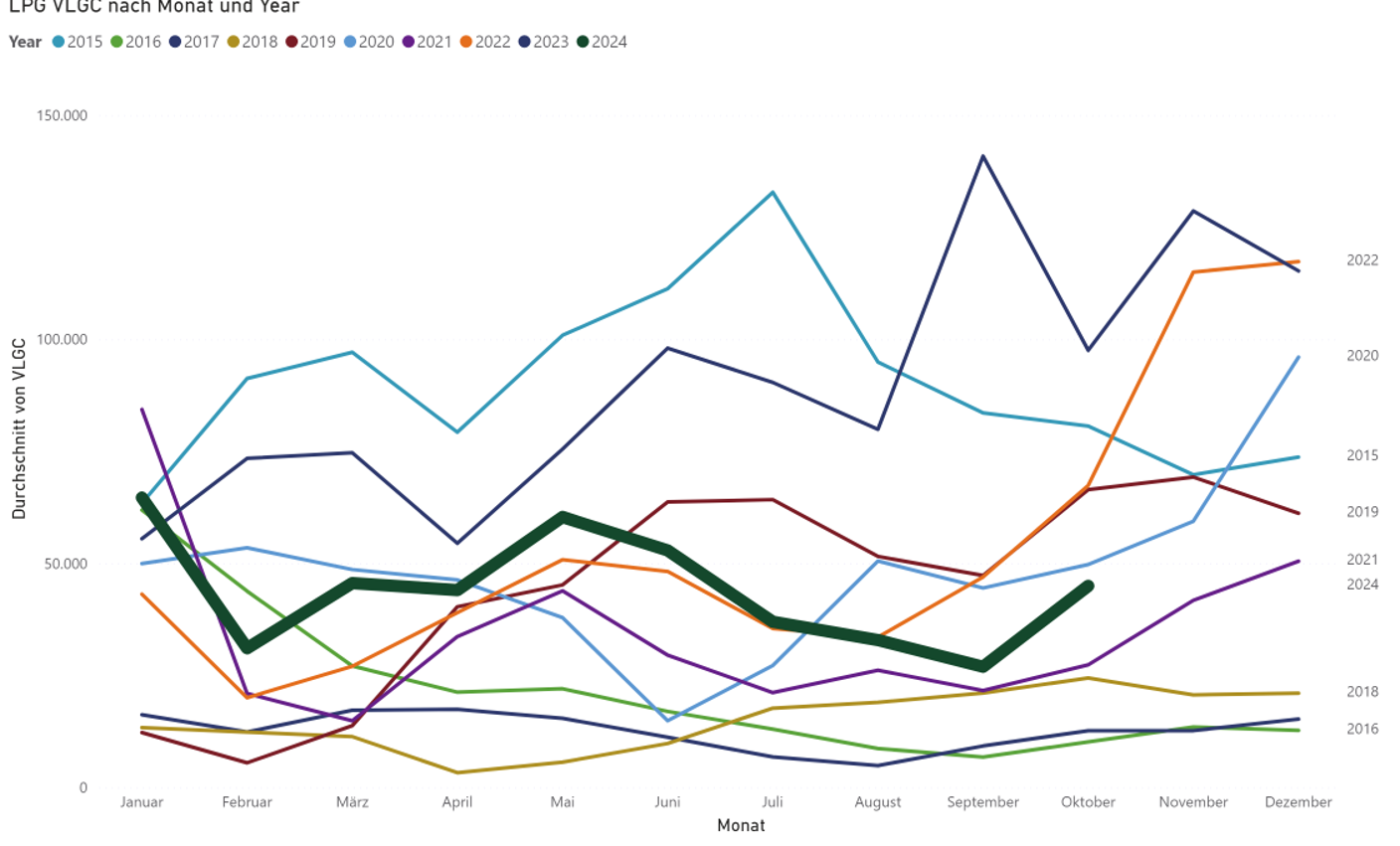

LPG Tanker

Sektorgewichtung: stark unterdurchschnittliche Gewichtung

- die Charterraten sind überdurchschnittlich, Panama-Kanal ist entspannt – Rückgang wahrscheinlich

- Ausblick für 2025/2026 eher schlechter als 2024, weil viele neue Schiffe gebaut/geliefert werden

- der Markt ist schon weit gelaufen, Preise/Einnahmen sind hoch; wie lange diese (oder höhere Werte) gehalten werden können ist abhängig von Wettergegebenheiten, der wirtschaftlichen Entwicklung in China und die Ölproduktion in USA

- Angebot/Nachfrage ausgeglichen auf hohem Niveau, negative Entwicklung in 2025 wahrscheinlich (mehr Angebot als Nachfrage)

- durchschnittlich/unterdurchschnittlich Gewichten

Meine Top-Picks / Portfoliopositionen in diesem Sektor

- NVGS: gutes Mgt, geringe Verschuldung, geringste Kosten, P/NAV 0.70 – aber älteste Flotte, keine Scrubber , steckt das Geld in Hafenprojekte ;nicht im Wiki verfügbar

- BWLPG: sehr gutes Mgt, sehr geringe Verschuldung – Netto Cash, stabilere Einnahmen durch Servicegeschäft, hohe Dividendenzahlungen, hohe operative Kosten, große, aber ältere Flotte, 30% Schrubber; Preisanstieg in den letzten 2 Monaten – P/NAV 1.20 – Sell

- GASS: Spekulation, Mgt NoGO, aber sehr hoher Preisabschlag ; Spekulation in die Earnings -Anstieg falls weitere BuyBacks durchgeführt/geplant

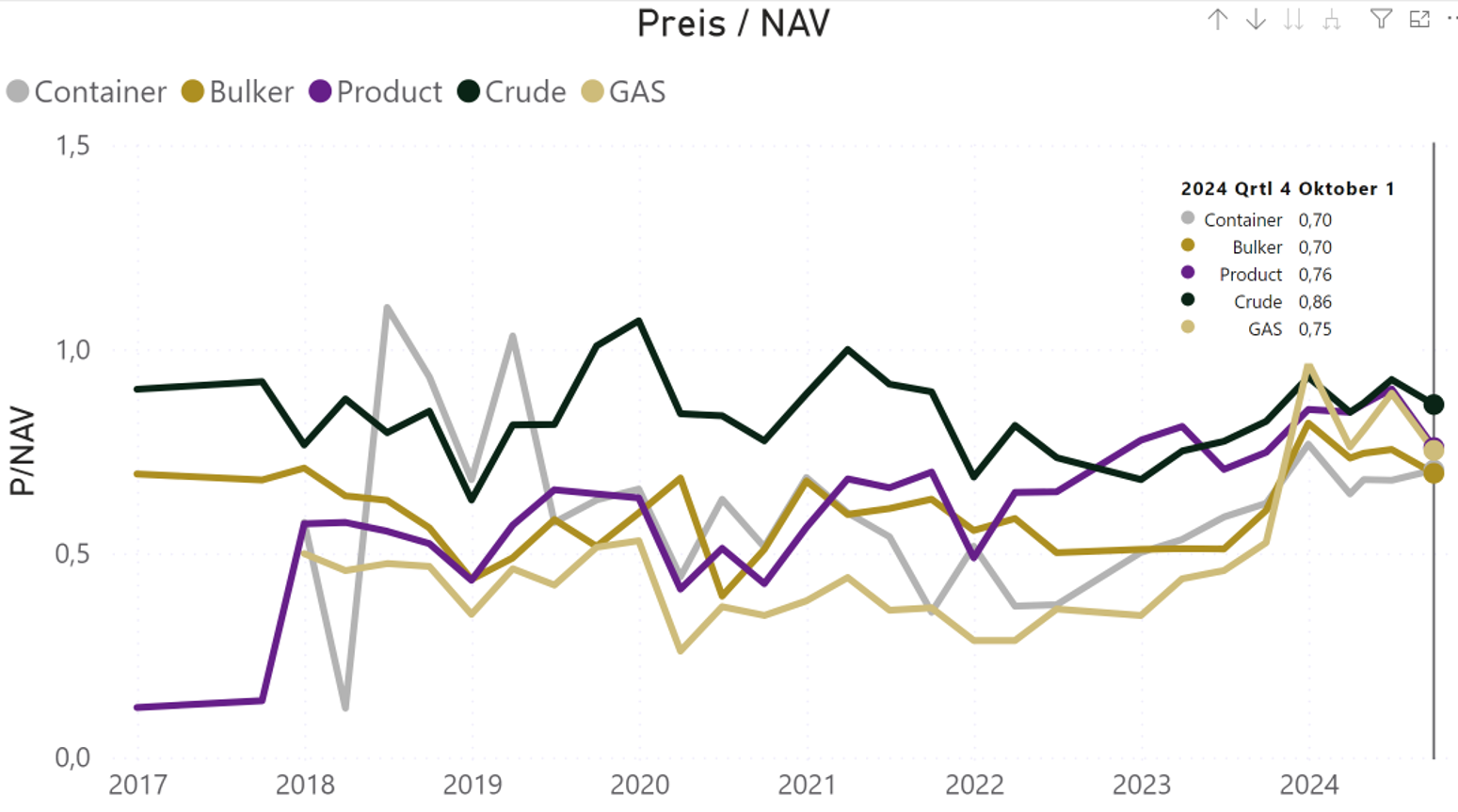

Produkttanker

Sektorgewichtung: durchschnittliche Gewichtung

- die durchschnittliche, aber fallende Nachfrage mit dem gleichzeitig sehr niedrigen, aber steigende, Angebot und sehr hohen Charterraten lässt durchschnittliche bis hohe Gewinne in den nächsten Monaten erwarten; ab 2025 schwieriges Umfeld wegen der hohen Anzahl neuer Schiffe

- Nachfrage/Auslastung kann deutlich fallen, wenn der Konflikt im Roten Meer beendet wird -> hohe Auswirkung möglich

- die meisten Aktien fair bewertet, leicht über dem Wert, wenig überdurchschnittliche Bewertung

- bullischen Trend weiter ausnutzen

Meine Top-Picks / Portfoliopositionen in diesem Sektor

- INSW: gutes Management, geringe Verschuldung, ältere Flotte,leicht unterbewertet

- TRMD: sehr gutes Management, geringe Kosten, finanziell gut aufgestellt, ältere Flotte, Preis über Wert

- TNP: riskantes Management, hohe Verschuldung, höchste Kosten, junge Flotte, stark unterbewertet

Crudetanker

Sektorgewichtung: durchschnittliche Gewichtung

- die durchschnittliche Nachfrage mit dem gleichzeitig sehr niedrigen Angebot lässt stabile, hohe Gewinne in den nächsten Monaten erwarten

- die Preise der Unternehmen durchschnittlich bewertet

- die Story ist positiv, aber auch voll bekannt und eingepreist

- bullischen Trend weiter ausnutzen

Containerschiffe

.jpg)

.jpg)

Sektorgewichtung: durchschnittliche Gewichtung

- die niedrigen Preise sehen attraktiv aus – schon über eine relativ lange Zeit bleibt eine Sondersituation erhalten

- das hohe, weiter steigende Angebot stellt ein erhebliches Risiko für die Profitabilität in den nächsten Jahren dar

- die Nachfrage wird durch die Probleme im Roten Meer deutlich gestützt – hohe Auswirkung, wenn es dort eine Erholung gibt

Schüttguttransporter

Sektorgewichtung: Durchschnittliche Gewichtung

- Risiko eines weiteren Fallens der Unternehmenswerte gering (etwas Gefahr für noch recht teurere Gebauchtpreise)

- aktuelle Unternehmenspreise unterhalb des Durchschnitts (ca. 25% Preisabschlag zum fairen Preis)

- Potential für eine Erholung hoch (unterstützt durch wenige Schiffe, die auch noch altern); Zeitraum bis zur Erholung unsicher – Risiko Dead-Money für 1-2 Jahre hoch

Meine Top-Picks / Portfoliopositionen in diesem Sektor

- SB: junge Flotte, hoher Preisabschlag im Vergleich zum Sektor (20%), geringe Kosten – feste Dividende, kein ByuBack – 36% Scrubber, 49% Leverage – Mgt konzentriert sich auf das Newbuild-Programm, keine Dividenden/Buybacks in nächster Zeit zu erwarten

- SBLK: geringsten Kosten, 92% Schrubber , unterdurchschnittlich Verschuldung, Dividende + BuyBacks , größte Flotte, in allen Schiffssektoren vertreten (1/3 groß, 1/3 mittel, 1/3 klein, mittlere/kleine in TimeCharter, große im Spot) – ältere Flotte; relativ teuer, 2% Potential

- 2020: klein, jungeFlotte, 92% Scrubber, Dividenden, kein Buyback, relativ hohe Kosten, teuer (10%)

- GNK: wenig Schulden( weiterer Schuldenabbau geplant) , alte Flotte (Renovierung hat begonnen), kein ByeBack, 10% Potential

- GOGL: hohe Kosten, hohe Verschuldung, wenig Scrubber, groß, relativ jung, aktives BuyBack, Fredrikson

- Preis Potential (P/Fair Value): SB hat 20% Potential, GOGL am teuersten ( -13% Potential)

- Verschuldung = Risiko: GNK bei 7% (Debt/Assets), aber älteste Flotte (Reinvestments wahrscheinlicher)

- Dividenden treiben Preis: SBLK höchsten Yield + BuyBack Programm

- Himalaya (HSP): höchste Verschuldung (63% debt/Assets), klein, höchster Preis (0.99 P/NAV), muß neue Aktien ausgeben, falls die Einnahmen schwach bleibt – Spekulation, 100% Scrubber

- Scrubber bieten einen Vorteil, besonders bei geringen Einnahmen: Belships, PANL bei 0%

- junge Flotte= wenig Kapitalbedarf, alte Flotte = viel Reinvestment Bedarf; GNK/EGLE/SBLK alt, 2020/SB jung

- NMM/DSX – no go Mgt

Auto-Transporter

Sektorgewichtung: unterdurchschnittliche Gewichtung

- 2025-2026 sehr viele neue Schiffe – Risiko niedrigerer Unternehmensgewinne wahrscheinlich

Meine Top-Picks / Portfoliopositionen in diesem Sektor

- WAWI: geringste Verschuldung, große Rederei, P/NAV niedrig – alte Flotte, 45% der Verträge müssen dieses Jahr erneuert werden, operatives Ergebnis schwächer als Konkurrenten

Meine aktuelle Gewichtung

Stand 19.07..2024, ohne Berücksichtigung der Cash-Position ; bei Mischunternehmen wurde die Zuordnung auf Basis der Schiffe im Unternehmen durchgeführt

Aktuell sind viele der Standardsektoren im oberen Bereich. Die Unternehmen verdienen gutes / sehr gutes Geld – aber es ist unsicher wie lange dieser Trend noch anhalten kann.

Bulker bilden eine Ausnahme, allerdings ist dort die Wartezeit bis zur nächsten Erholung die große Unbekannte.

In dieser Situation kommt es noch stärker als sonst auf die Auswahl einzelner Unternehmen und deren Besonderheiten an, daher habe ich auch einige Spezialpositionen und einen hohen Cash-Bestand.

Bulker und Tanker sind in meinem Portfolio aktuell übergewichtet, die beiden Bereiche machen zusammen fast die Hälfte meiner Positionen aus.

LPG und Container sind ungefähr so gewichtet, wie es einer Gleichverteilung entsprechen würde.

LNG und Car Carrier sind derzeit untergewichtet.

Sonderposition im Bereich Offshore.

(Strategie für den erfolgreichen Umgang mit Zyklen:

In einem steigenden Marktumfeld möchte ich die größtmögliche Hebelwirkung (in einem vernünftigen Rahmen), und in einem reifen/starken Markt suche ich Unternehmen mit den höchsten Auszahlungen (Dividenden/Buybacks).

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Sccopio Tankers. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.

Fragen, Anregungen, Meinungen? Dann schreiben Sie mir gern unter oede{at}90pva.de